本站消息,2024年8月5日水井坊(600779)发布公告称公司于2024年7月29日召开业绩说明会,财通证券、国金证券、国泰君安证券、国投证券、海通证券、海通国际、华安证券、华泰证券、华鑫证券、民生证券、平安证券、高盛国际、申万宏源证券、太平洋证券、西部证券、信达证券、兴业证券、招商证券、浙商证券、瑞银证券、中金公司、中信里昂证券、德邦证券、投资者、东北证券、东方证券、东吴证券、方正证券、光大证券、广发证券参与。

具体内容如下:

问:请胡总履新后的经营策略、未来的工作重点、2024年的经营目标?

答:目前国内整体经济环境仍存在很多挑战。但随着党的二十届三中全会胜利召开,我国全面推进中国式现代化,构建下一轮经济增长动力和制度保障的改革“路线图”与“时间表”已十分清晰,经济全面向好的趋势已经越来越明显。

总体来看,2024年上半年白酒市场依然表现出坚实的抗风险能力与持续的发展韧劲,产业长周期的价值属性以及其螺旋式上升的底层发展逻辑始终稳固未变;白酒是与时间做朋友的行业,具有穿越周期的先天优势,调整是阶段性形态,增长是长期性趋势。在目前的经济环境下,白酒具有长期投资价值的特点也越来越凸显。目前白酒行业仍处于调整周期,存量竞争更加激烈,市场正加速向名酒企业和优势产区集中。水井坊作为拥有600余年深厚文化底蕴的名酒企业,坚持长期主义,是穿越经济与行业周期、实现健康可持续发展的必然路径。感谢管理团队和所有水井坊人的不懈努力,保持了公司目前稳健发展的良好势头。过去两周,主要的重心还是在梳理、熟悉公司各方面的情况。与此同时,我们也在积极地讨论如何能将600余年不间断酿造的文化底蕴和历史传承更充分地融入产品和品牌里,更清晰地传递给消费者;如何在持续深耕高端品市场,实现较高速成长的同时,更好地参与大众消费价格带的市场竞争;如何更好地匹配品牌渠道和消费场景,进一步打造团结协作、共同打拼、注重人才激励的团队文化。接下来,除了尽快对市场和业务进行熟悉外,我们还将对公司的长期发展战略进行梳理,在复杂的市场环境中构建起水井坊差异化的核心竞争优势,在实现公司2024年的经营目标(主营业务收入和净利润均保持增长)的同时,实现水井坊健康可持续的发展。问:如何看待白酒行业的竞争格局?消费税改革将对白酒行业产生什么影响?

答:消费税改革对于白酒行业与水井坊的具体影响还有待观察。但我们注意到,消费税改革的落脚点是通过深化改革,健全有利于高质量发展、社会公平、市场统一的税收制度,为推进中国式现代化提供制度支撑。因此,从宏观层面上我们认为消费税的改革将有助于包括白酒行业在内的各相关行业的发展。

问:公司对下半年行业趋势的判断、对中秋国庆的预测,公司将如何应对?

答:今年中秋旺季,我们保持谨慎乐观的态度,但是大众价位和次高端的消费刚性仍然存在,我们将通过持续密集调研、观察竞品动作来部署下半年的营销举措。分销网点的稳定和扩张是我们今年的第一个行动,包括新老门店年度销售合同签约进度良好,八号知名度提升有助于消费者进一步选择,同时随着配套网点的增加,我们也增加了一线销售人员;公司也针对经销商推出长短期激励举措;另外,我们最近还在开展升学宴活动。

问:公司的核心竞争力是什么?如何看待电商对线下渠道的冲击?

答:

公司的核心竞争力源于600余年的“中国白酒,第一坊”,独一无二的古窖池和古菌群,双保非遗的酿造技艺,都是水井坊酒的品质,风味和文化底蕴来源;在“马太效应”的行业趋势下,水井坊受益于名酒基因和接近30年的高端化品牌认知。在全国核心市场,核心白酒消费者对于水井坊的品牌认知、推荐意愿以及场景适合度,依然排在前列;公司产品质量管控严格遵循国家标准和国际蒸馏酒标准双重标准;在消费降级的环境中,150-300元,300-500元价格带依然有成长动力,而水井坊的核心策略产品大部分落在这些价格带,因此我们能在核心市场走进更多消费场景,从而提高场景份额。未来公司也将持续在这些价格带发力,包括300元以下的核心单品创新;公司的合规文化、公司治理、质量控制、企业社会责任等深受国内业界肯定,也正逐步与国际上市企业标准接轨。在以上优势基础上,公司希望深耕核心市场,挖掘更多消费者需求和场景,通过优越的品牌底蕴,品质风味差异化和数字化工具,拓展更多消费者和消费场景。电商是公司的策略性渠道。发展电商渠道不仅能够帮助公司触达与以往不同的消费者群体,同时也对公司的品牌建设和品牌传播具有重要意义。公司将会就电商推出差异化产品,与线下渠道进行差异化竞争。同时积极摸索线上线下联动模式,保持价值链的稳定,更好地帮助我们的客户提升盈利能力。问:行业扫码红包目前争议较大,公司对此的态度和策略如何?

答:BC联动是一个很先进的数字化管理工具,使我们的投资高效、透明的到B端,能够同时刺激渠道和消费者;对价值链的影响有滞后性,促进动销的效果更快显现。未来,我们将着围绕如何更好地为消费者带来价值,让消费者对产品价值更有获得感,同时根据市场的动态变化对BC联动进行调整和优化,升级更多打法。

问:二季度渠道库存水平和动销情况如何?

答:受宏观经济环境及消费下行的影响,白酒的市场消费需求仍显疲软,对于整个行业来说,“库存压力”是普遍存在的现象。就水井坊而言,上半年我们的T1数量和终端门店数量都有所增加,加之为中秋销售旺季的备货,使得公司目前的渠道库存是有所上升的,但总体水平是符合公司预期的,并处于合理范围。

同时,公司也在采取包括BC联动在内的一系列举措,促进终端动销,从而使产品价值链处于健康水平。问:公司分产品、分区域、分消费场景的销售状况。

答:上半年,产品销售的情况整体符合公司预期,消费者“消费理性+价格理性”的双理性理念也在消费端不断显现,以八号为代表的核心产品增长势头良好,成为我们的核心增长驱动力,井台及以上产品面临挑战。

核心八大市场引领了业绩的增长。新兴市场中内蒙古增速快,已经进入前八大市场。区域表现变得更分化,总体北方区和中南区、西南区表现更好。整体市场宴席的表现是比较疲软的,水井坊表现平稳。宴席的种类有些变化,婚庆宴席下降,我们今年在升学宴季提早做了计划,相信能够取得更多份额。国庆和新年季的计划也在筹划中。在高端品方面,我们会保持战略定力,持续深耕高端市场,着力实现高端品较快速度的成长。天号陈这个产品目前基数比较低,增速快,公司将在现有基础上增加投资,期待年复合增长率较快增长,公司将持续打造天号陈的品牌知名度跟美誉度。问:如何看待白酒低度化趋势?对典藏、第一坊的规划如何?

答:从消费者需求,产品增速和价值链稳定上来说,公司低度产品在部分市场,表现更加优越,并且有不少核心市场的消费者是从其他品牌转换到低度典藏。从消费者的心态和选择趋势来看,接受低度白酒以及更频繁喝低度白酒的消费者会越来越多,我们也会持续推动高端化产品在低度数的策略性发展。

下半年,第一坊会持续站“稀缺顶尖老酒,限量配额,高端圈层” 的定位。典藏将聚焦核心市场,拓展圈层,不仅强化差异化品质,也强调它赋予的“狮心精神”从而走进更多场景,特别在低度市场。问:公司如何高终端烟酒店的积极性、对深度分销的看法和公司渠道拓展的方向如何?

答:省代是水井坊主要的渠道分销模式,一直以来各地省代合作伙伴为公司的发展提供巨大的支持。我们也注意到同行在终端渠道方面的变化。其中一些具有可以借鉴的价值。我们会在公司目前分销模式的基础上,结合公司、省代、T1各方的实际需求,进一步优化我们的渠道打法。

问:公司下半年费用投放的计划如何?

答:在激烈的竞争态势下,公司将坚持对市场的长期承诺,以维持有竞争力的品牌形象,例如天号陈和系列酒增加投资、臻酿八号百城万店的“加倍下注”,井台和典藏在圈层、社交媒体、公关宣传方面的投资,以及白酒学坊和美学馆的持续建设。因此,营销费用率会维持在较高水平。

问:邛崃项目的进展及未来的分红率情况如何?

答:邛崃项目一期投资的二万吨曲酒产能项目,通过试生产和产能爬坡阶段,在今年第二季度顺利进入正常生产阶段,目前所有窖池的发窖和产酒率都达到设计预期。

水井坊在2021年及以前分红率较高。已建成的邛崃项目一期和未来计划建设的邛崃项目二期等,都需要公司以自有资金或自筹资金来建设。因此在未来几年,公司会遵守证监会对分红的要求,同时保持与白酒行业较为一致的分红水平。问:公司对海外销售的规划,帝亚吉欧对海外销售是否有协同效应?

答:海外销售方面,公司的免税渠道由帝亚吉欧代理,一般贸易渠道由公司自营且近期表现较好。目前公司已制定了海外市场拓展的相关计划,随着中国文化影响力的不断提升,水井坊将利用大股东帝亚吉欧的全球化网络持续拓展海外市场。

水井坊(600779)主营业务:白酒产品的生产与销售。

水井坊2024年中报显示,公司主营收入17.19亿元,同比上升12.57%;归母净利润2.42亿元,同比上升19.55%;扣非净利润2.28亿元,同比上升13.88%;其中2024年第二季度,公司单季度主营收入7.85亿元,同比上升16.62%;单季度归母净利润5612.26万元,同比上升29.6%;单季度扣非净利润7407.67万元,同比上升74.42%;负债率50.97%,财务费用-1281.51万元,毛利率80.96%。

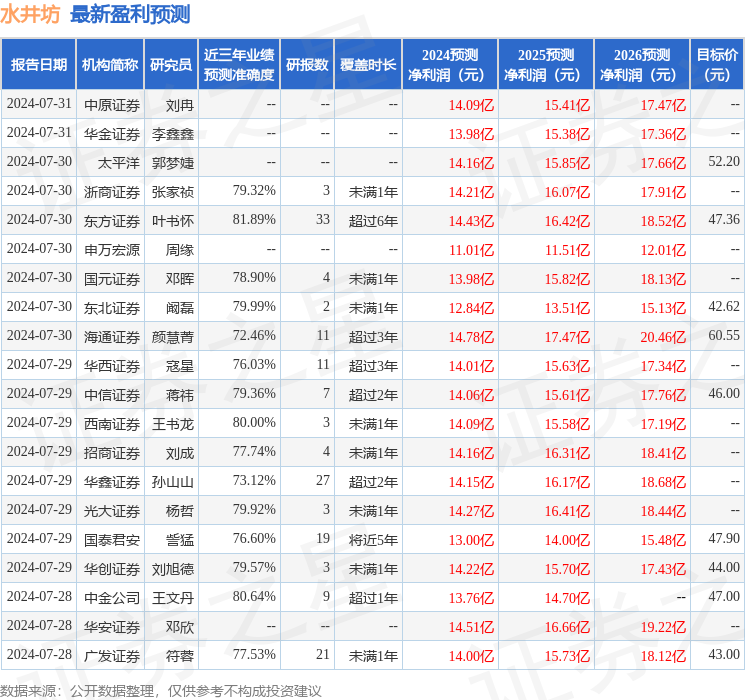

该股最近90天内共有26家机构给出评级,买入评级16家,增持评级10家;过去90天内机构目标均价为46.48。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6899.99万,融资余额减少;融券净流出1663.85万,融券余额减少。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。